¿Sabes que el producto Compra de acciones Caixabank, Compensa+, ha ocasionado enormes ventajas fiscales, y ha sido una estrategia ganadora en 17 de los últimos 18 años? ¿Sabes que, los compañeros que lo contrataron, en 2022 ya ganan más del 140%?.

Desde STOP, hemos solicitado a la Empresa, que dado que es un producto que resulta favorable, los empleados pudiéramos acogernos al Plan de retribución flexible, no sólo en febrero, sino a lo largo del año hasta completar los 12.000€ anuales:

La respuesta sorprendente de la Empresa es que es imposible por problemas técnicos…, y que tanto Caixabank como otras Entidades lo hacen así...y con esta circular les pedimos formalmente que lo reconsideren. ¿Una empresa que gana miles de millones de beneficios no puede mejorar la implementación de este producto cuando es claramente favorable para todos?

El programa la compra de acciones requiere mantener las acciones Caixank durante tres años, como veréis en el enlace, si a la rentabilidad fiscal (que en la mayoría de casos es del 37%/45% el primer año, le sumamos las potenciales plusvalías y la rentabilidad por dividendo, el producto es un producto ganador (contacta con nosotros para más detalle o una simulación). Como veréis, hemos analizado desde 2007 hasta 2024, y los beneficios de este producto son numerosos:

- Para la Empresa (que tendría más empleados accionistas y, por tanto, con mayor vinculación).

- Para los Empleados, que podríamos disfrutar de una ventaja fiscal muy significativa si la Empresa desarrollara el producto. Si además tu tipo marginal hubiera sido del 45% no hubieras perdido en ninguno de los años. Los que compraron en 2022, por ejemplo, están obteniendo más de un 120% de rentabilidad a tres años. Llevamos desde 2015 sin deflactar el IRPF y esto significa que los trabajadores padecemos una carga fiscal importante que además de la pérdida del IPC del magnifico Convenio Sectorial, Ver análisis de lo que has perdido por IPC que nos ha hecho perder miles de euros en términos reales, ve a nuestra circular del IPC, tiene como único salvamento, este tipo de productos (además de la aportación a planes de pensiones de empleado).

Compensa+ es un producto que tiene unas fabulosas ventajas fiscales, y cuyo horizonte temporal de “inversión” es a tres años: ¿Qué hubiera pasado con tu dinero si hubieras podido invertir 10.000 Euros cada año (con mantenimiento de 3 años, 36 meses) desde el año 2007:

| Year | Beneficio Fiscal | Dividendo en tres años | Plusvalía a 3 años | Rentabilidad Compensa+ | Importe obtenido por cada 10,000 Euros |

|---|---|---|---|---|---|

| 2008 | 37,00% | 10% | -27% | 20% | 11.969 € |

| 2009 | 37,00% | 14% | 37% | 88% | 18.797 € |

| 2010 | 37,00% | 12% | -11% | 38% | 13.837 € |

| 2011 | 37,00% | 14% | -6% | 44% | 14.433 € |

| 2012 | 37,00% | 16% | 17% | 70% | 17.010 € |

| 2013 | 37,00% | 20% | 22% | 79% | 17.936 € |

| 2014 | 37,00% | 12% | -17% | 32% | 13.230 € |

| 2015 | 37,00% | 10% | -11% | 36% | 13.627 € |

| 2016 | 37,00% | 14% | -2% | 49% | 14.945 € |

| 2017 | 37,00% | 12% | -15% | 35% | 13.474 € |

| 2018 | 37,00% | 7% | -45% | -1% | 9.907 € |

| 2019 | 37,00% | 8% | -24% | 22% | 12.173 € |

| 2020 | 37,00% | 10% | 31% | 78% | 17.777 € |

| 2021 | 37,00% | 12% | 77% | 126% | 22.591 € |

| 2022 | 37,00% | 17% | 111% | 165% | 26.499 € |

| 2023 | 37,00% | 21% | 39% | 97% | 19.683 € |

| 2024 | 37,00% | 27% | 37% | 101% | 20.110 € |

| 277.996 € |

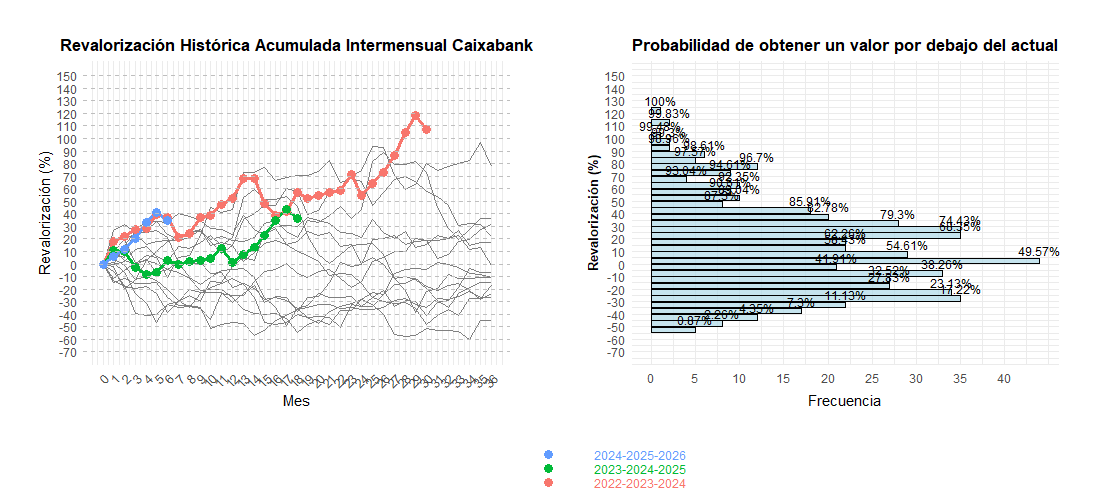

Ahora tendrías 277.000 Euros, casi 100.000 euros de plusvalías, lógicamente si las vendes, tributas por la ganancia patrimonial, y la conclusión es que incluso con periodos “bajistas” como el 2008, 2010, 2014, 2015, 2016, 2017, 2018, 2019 (que invirtiendo y manteniendo la posición 36 meses fueron bajistas) la estrategia hubiera sido buena. A pesar de estos años, sólo en un año, en el año 2018 en tres años se perdieron 100€ frente a los beneficios acumulados en el resto de años que se acercan a los 100.000 Euros. Matizamos que el producto está disponible desde el 13 de diciembre del 2021 pero el análisis es interesante de cara a los próximos años.

Esta es la evolución intermensual de Caixabank a 36 meses de los últimos 18 años, sólo hubo un trienio que la acción de Caxabank cayó más de un 40%, pero si tu marginal en el irpf es del 37% o del 45%, haber utilizado esta estrategia hubiera sido un WIN, WIN.

Estos son los tipos marginales del IRPF

| Tramos IRPF (base cálculo) | Tipos a aplicar |

|---|---|

| Desde 0 hasta 12.450 € | 19% |

| De 12.450 € a 20.200 € | 24% |

| De 20.200 € a 35.200 € | 30% |

| De 35.200 € a 60.000 € | 37% |

| De 60.000 € a 300.000 € | 45% |